Este mes de marzo ha habido una subida generalizada en todo el mercado de la automoción, continuación de lo que ha sucedido en los últimos meses… Con el paréntesis del mes de diciembre, un mes anómalo que fue corregido y compensado en el siguiente mes de enero de 2023. Por tanto, llevamos más de un semestre así. Aunque mantener una tendencia creciente siempre es positivo, pero estamos lejos de las matriculaciones prepandemia.

En el cómputo trimestral en los distintos mercados de la automoción, también nuestra valoración es positiva, sobre todo porque el canal de las dos ruedas presenta una recuperación sustancial en este último mes. Estamos muy por encima de nuestras previsiones iniciales de primeros de año. Y este informe contiene la comparativa de las previsiones de crecimiento anuales y el resultado acumulado del trimestre, que ponen de manifiesto esa evolución en positivo.

Por otra parte, la producción de vehículos europeos y nacionales va superando los problemas de suministros por la carencia de microchips. La proximidad de la Semana Santa tiene un importante efecto en las matriculaciones, sobre todo en el canal lavacar y flotas de empresa. Podemos concluir que la Semana Santa ha sido este año un revulsivo dinamizador del mercado.

En cuanto a la media del parque móvil roza ya los 14 años de media del parque. Para darle la vuelta a esta tendencia que acumula más de una década, no tenemos suficiente con el volumen de matriculaciones actual. Los indicadores de España y Cataluña de matriculaciones mantienen caminos distintos. En Cataluña se matriculan sólo un 4% del canal lavacar, que es el que presenta mayores crecimientos. El incremento de matriculaciones del canal lavacar español es de 216%. Y también debemos destacar que el renting impulsa el canal empresa, pero en Cataluña, las flotas de renting ya no matriculan aquí porque se concentran en otros territorios las matriculaciones.

Si miramos la evolución de matriculaciones de coches y vehículos comerciales con motorizaciones alternativas, se va muy por debajo de lo necesario si se quiere alcanzar el reiterado mercado cero emisiones en 2035. Conseguir este propósito, no es sólo una tarea del sector de la automoción, también es necesario un soporte incondicional de la administración, los proveedores de energía y disponer de las infraestructuras necesarias.

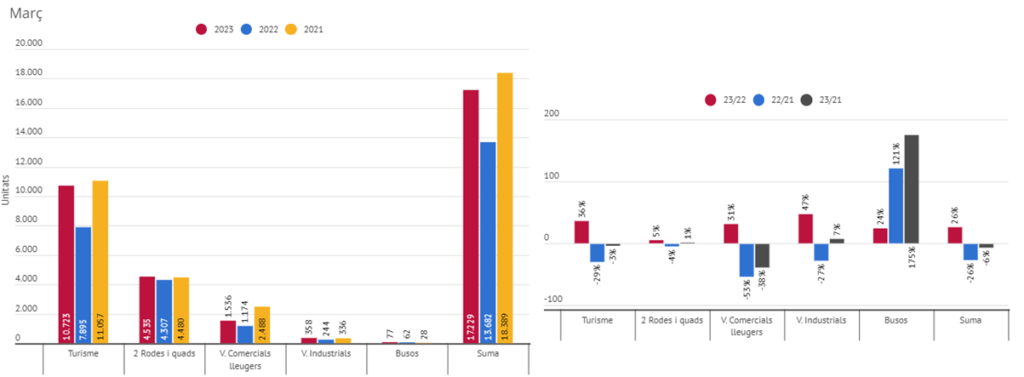

Por otra parte, el sector de ambas ruedas recupera su dinamismo. Las matriculaciones de motocicletas suben y las matriculaciones de ciclomotores caen arrastradas porque no se han generado matriculaciones de ciclomotores eléctricos por uso compartido. El vehículo ligero también está recuperando dinamismo y ha subido un 30,7% interanual en marzo y las matriculaciones de vehículos industriales suben un 46,7%, un dato bastante destacable. Son datos que rompen con muchos meses de atonía de estos mercados.

Subida generalizada en todo el mercado de la automoción catalana

En marzo se consolida el signo positivo en las matriculaciones de vehículos a motor en Cataluña con una subida generalizada. El mercado de los turismos sube un 35,8%, el mercado de ambas ruedas y quads sube un 5,3%; el de los vehículos comerciales ligeros un 30,8%; los vehículos industriales suben un 46,7% y los buses un 24,2%.

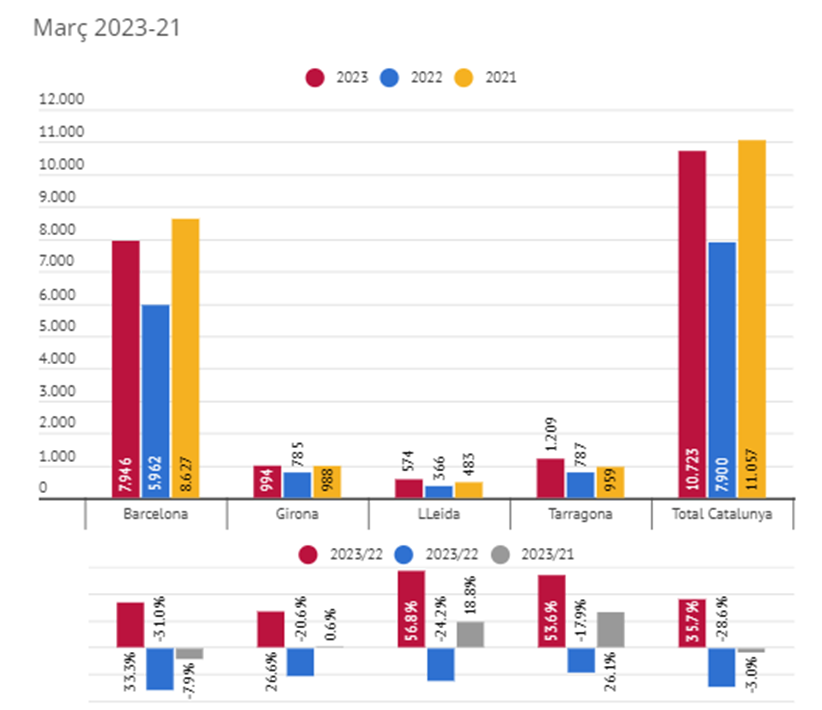

Las matriculaciones de automóviles de turismos nuevos suben un 35,7% en Catalunya, pero queda claramente por debajo de la media estatal

Las matriculaciones de automóviles de turismo y todoterrenos en Cataluña se cifran en 10.723 unidades, un 35,7% más que en el mismo período del año anterior. Por provincias, Barcelona presenta una variación interanual del 33,3%. Girona sube un 26,6%, Lleida el porcentaje interanual es del 56,8% y Tarragona sube un 53,6%. El peso de la provincia de Barcelona en el mercado catalán se concreta en un 74,1%. En la comparativa de matriculaciones de automóviles de turismo de Cataluña con la media estatal y por provincias, Cataluña se sitúa por debajo de la media nacional.

En marzo, Barcelona mejora respecto al año anterior un 33,3% y condiciona la media catalana, que se concreta en un 35,7%. Girona sube un 26,6%, Lérida un 56,8% y Tarragona un 53,6%. El promedio español se cifra en una subida del 65,8%. Este mes, el peso de Cataluña en el total español es un 10,8%, por debajo del peso del 2022, que fue del 13,2%.

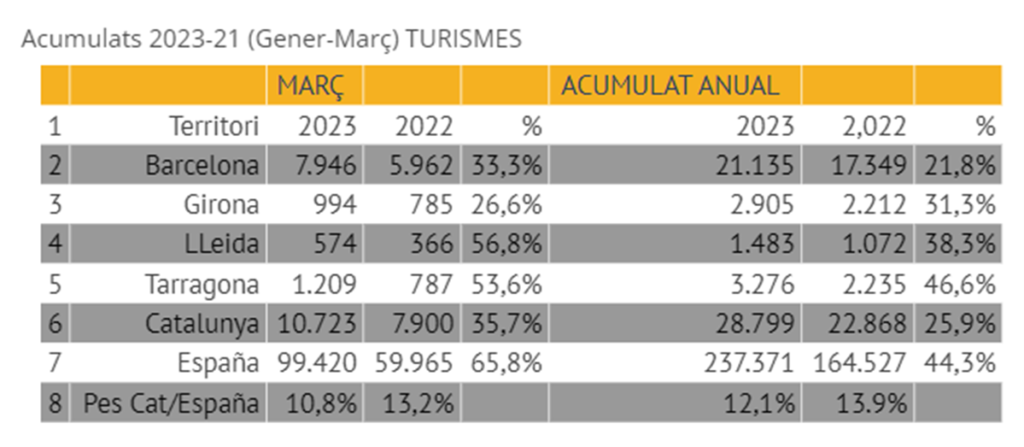

En el acumulado trimestral, Barcelona mejora respecto al año anterior un 21,8%. Girona sube un 31,3%, Lérida un 38,3% y Tarragona un 46,6%. Cataluña sube en total un 25,9%, pero la media española se cifra en una subida del 44,3%. Este trimestre, el peso de Cataluña en el total español es un 12,1%, por debajo del peso del 2022, que fue del 13,9%. Por canales, todos los indicadores de matriculaciones en Cataluña quedan por debajo de la media española en cómputo mensual.

Analizamos a continuación este cuadro por canales con datos de Cataluña y España, referido al mes de marzo.

- El canal particular catalán sube un 28,9% y el español un 36%. Pese a reflejar comportamientos similares, el mercado catalán sube por debajo del español. El canal particular catalán representa un 19,4% del estatal.

- El canal empresa catalán sube un 39,9%. Por el contrario, a nivel nacional sube un 44,8%. Cataluña representa un 8,5% de la media en este canal.

- El canal de alquiler sube un 41,7% en Catalunya contra el 148,9% de media estatal. Cataluña tiene un peso muy pequeño, concretamente 4 de cada 100 unidades se matriculan en Cataluña. El canal lavacar matricula muy poco en Cataluña.

Por canales, todos los indicadores de matriculaciones en Catalunya quedan por debajo de la media española en cómputo trimestral.

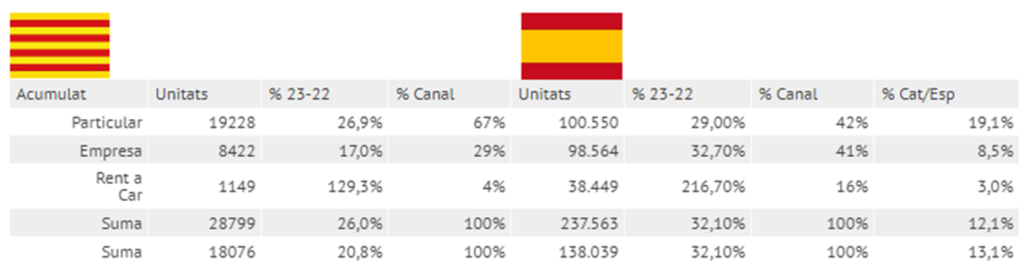

Analizamos a continuación este cuadro por canales con datos de Cataluña y España, referido al primer trimestre del año:

- El canal particular catalán sube un 26,9% y el español un 42%. Pese a reflejar comportamientos similares, el mercado catalán sube por debajo del español. El canal particular catalán representa un 19,1% del estatal.

- El canal empresa catalán sube un 29%. Por el contrario, a nivel nacional sube un 41%. Cataluña representa un 8,5% de la media en este canal.

- El canal de alquiler-rentacar sube un 129,3% en Cataluña frente al 216,70% de media estatal. Cataluña tiene un peso muy pequeño, concretamente 4 de cada 100 unidades se matriculan en Cataluña. El canal lavacar matricula muy poco en Cataluña.

El peso del renting en el mercado catalán

El renting, o alquiler a largo plazo, es una fórmula de financiación muy extendida y tiene una presencia muy significativa en las matriculaciones de muchas clases de vehículos en el conjunto del Estado. El renting mantiene un crecimiento continuado como fórmula de financiación pero tiene un reflejo residual en las matriculaciones en Cataluña. La mayoría de operadores de flota del sector concentran las matriculaciones en Madrid, aunque los vehículos se entregan donde se acuerda con el inquilino.

De nuevo, reiteramos que las operaciones de renting no figuran en los datos de matriculaciones de Cataluña que facilitamos en este informe, pero ciertamente son operaciones comerciales que también se formalizan en los concesionarios de nuestro territorio.

Según datos facilitados por Asociación Espñaola de Renting de Vehículos, las matriculaciones de vehículos de renting han crecido un 60,37% en este tri. mestre respecto al mismo trimestre de 2.022. El peso del renting en el total de las matriculaciones se sitúa en un 26,51%, cuando en el año anterior fue del 23,46%. Las matriculaciones de renting se concentran en concretas poblaciones españolas y tienen poco peso en Catalunya, por lo que quedan fuera del ámbito territorial de los gráficos que presentamos en esta nota.

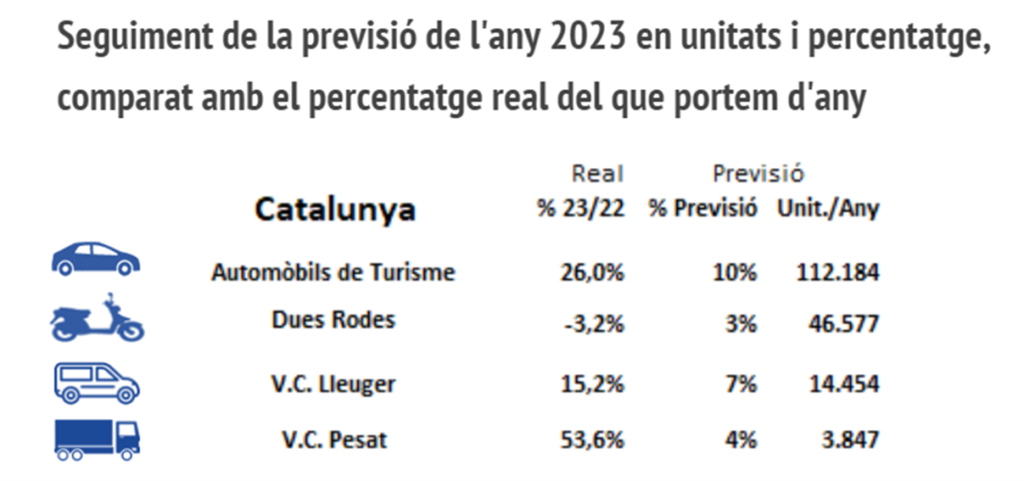

Las matriculaciones de turismos en Catalunya evolucionan mejor de lo que habíamos previsto inicialmente

A principios de año, desde Fecavem publicamos nuestros pronósticos de cara al ejercicio 2.023 y pronosticamos 112.184 matriculaciones de turismo, un +10% interanual, siguiendo los estudios encargados de forma personal a la consultora MSI. Pues bien, en marzo cierra ya con un incremento del 26% y nos situamos por encima de la previsión. En el sector de ambas ruedas previmos 46.577 unidades y una subida del 3% interanual y vamos por debajo, porque las matriculaciones han descendido -3,2%. Este indicador viene muy acondicionado por la matriculaciones de ciclomotores por uso como vehículos compartidos. Este mes no se han formalizado y esto se refleja en el indicador trimestral.

Los vehículos comerciales ligeros previmos 14.454 unidades y una subida del 7% interanual y vamos por encima, porque las matriculaciones han subido un 15,2%. Los vehículos comerciales pesados previmos 3.847 unidades y una subida del 4% interanual y vamos por encima, porque las matriculaciones han subido un 53,6%.

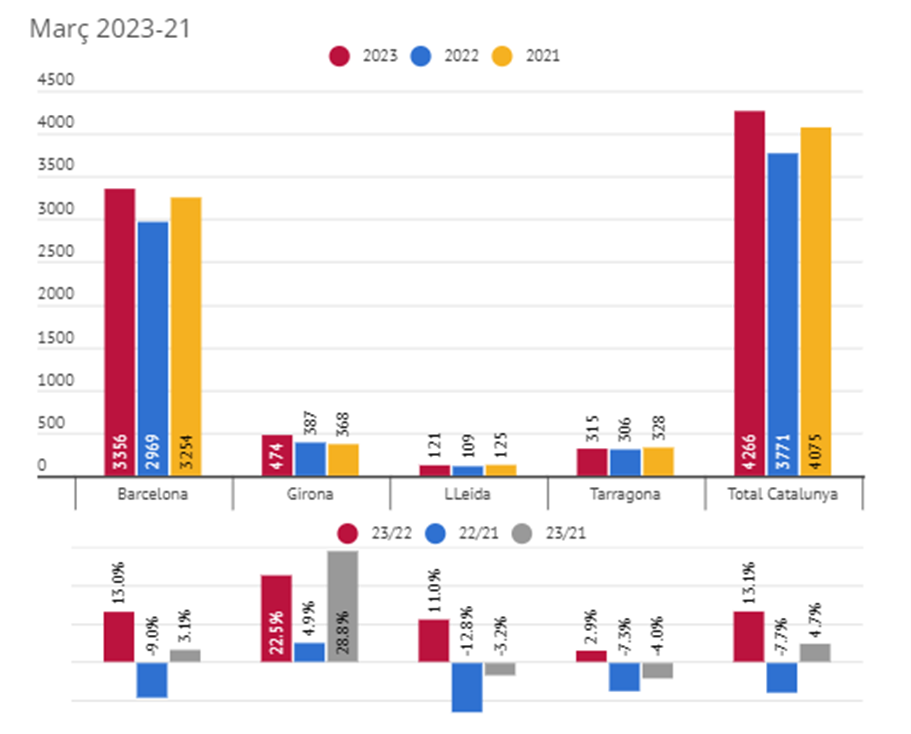

En este último mes, el mercado de la motocicleta sube un 13,1%

Este mes de marzo en Cataluña, la variación interanual es del 13,1%. Barcelona presenta un bajón del 13% y 3.356 unidades. Gerona sube un 22,5% y 474 unidades. Lleida sube un 11% y 121 unidades. Y Tarragona matricula 315 unidades y tiene una variación interanual del 2,9%.

Este trimestre en Cataluña, la variación interanual es del 2,7%. Barcelona presenta una subida del 0,8% y 8.128 unidades. Gerona sube un 21,6% y 1.087 unidades. Lleida permanece allí mismo respecto al año anterior matriculando 280 unidades. Y Tarragona matricula 777 unidades y tiene una variación interanual del 2,6%.

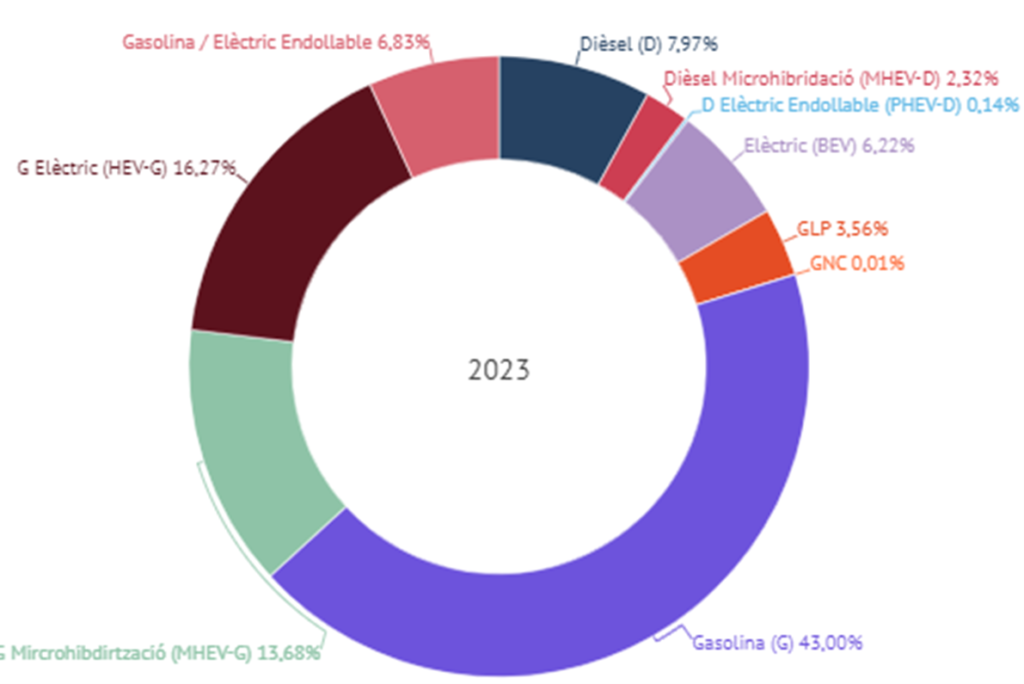

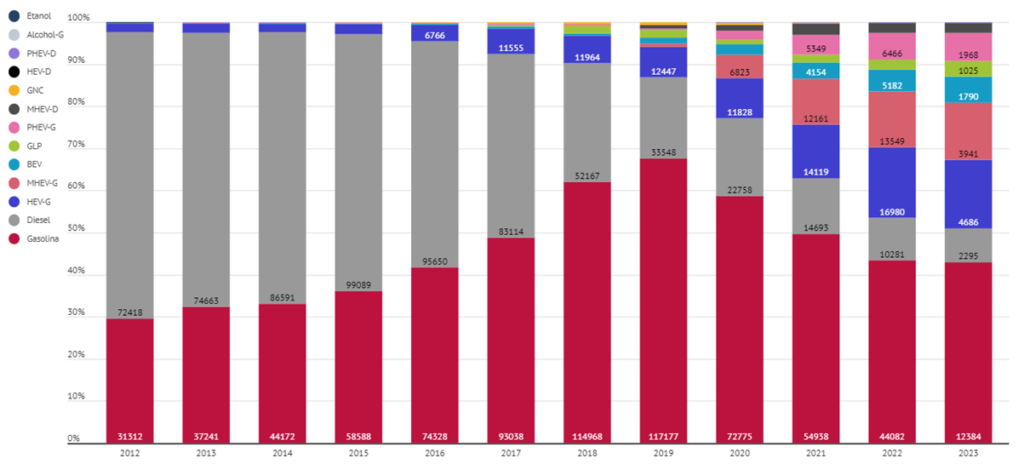

En el acumulado del año 2023, los turismos con motor alternativos y electrificados quedan por debajo del 50% de las matriculaciones

En el cuadro resumen por motorizaciones de mercado de automóviles de turismo acumulado en Cataluña, puede comprobarse que la motorización preferente del mercado es la de gasolina, con un 43%. El diésel se sitúa en un 7,97%. Sumados, los motores de combustión puros quedan por encima del 50 por ciento, concretamente del 50,97 por ciento de las matriculaciones. Los vehículos híbridos con gasolina representan un 16,27%. Los eléctricos puros (BEV) suman un 6,22%. En su conjunto, las motorizaciones alternativas a los motores diésel y gasolina representan un 49,03%.

Significativo cambio de tendencia en las motorizaciones de los turismos a lo largo de los últimos 12 meses

Como puede comprobarse en el gráfico anterior, las motorizaciones alternativas evolucionan a un ritmo creciente. En 2012 dominaban diesel y gasolina y actualmente existe un amplio abanico de opciones de compra y una tendencia manifiesta de cambio de sistemas de propulsión.

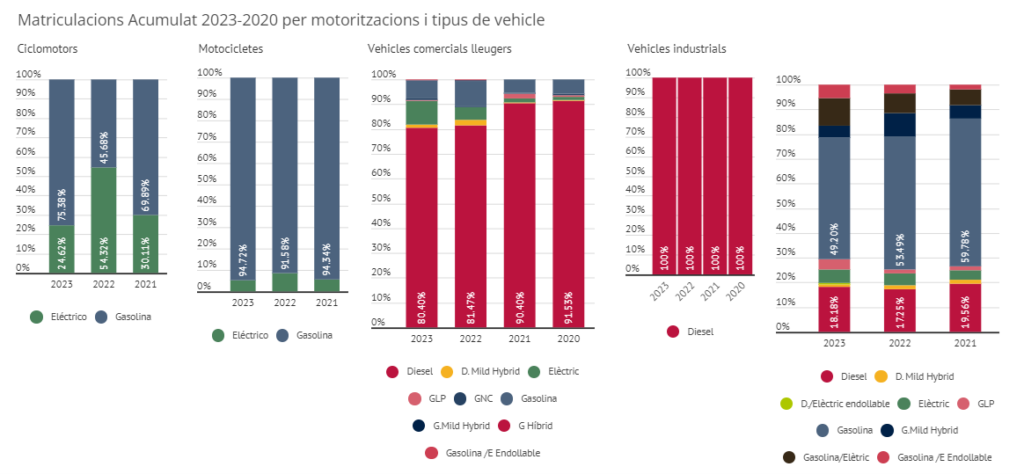

Motorizaciones: cada tipo de vehículo sigue un comportamiento diferenciado

El combustible por excelencia en la motocicleta es la gasolina, con un 94%. El motor eléctrico pierde fuerza en los ciclomotores porque quienes los matricula son empresas de carsharing. La presencia del motor diésel en los comerciales ligeros va menguando y se abre a nuevas motorizaciones alternativas. El vehículo industrial pesado mantiene su apuesta exclusiva por el diesel. El sector del autobús presenta una amplia gama de motorizaciones, liderada por el motor de gasolina con un 49,20%.

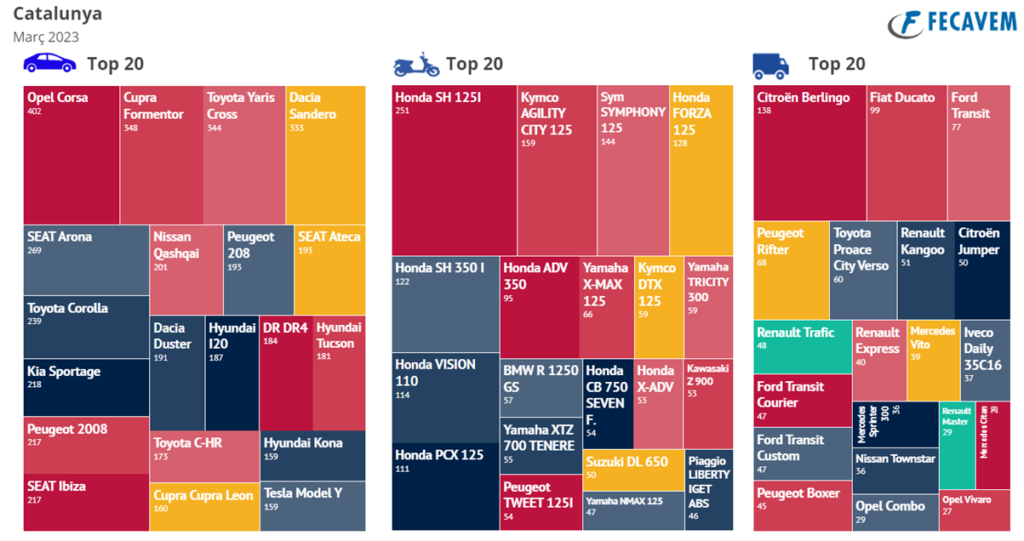

Opel Corsa lidera las ventas de turismos nuevos y Honda Sh 125 y la matriculación de motocicletas, en la clasificación por modelos de automóviles de turismos y motos

El turismo más vendido en el mes de Marzo en Cataluña es Opel Corsa con 402 unidades, seguido del Cupra Formentor con 348 unidades y el Toyota Yaris Cross con 344 unidades. En motocicletas, Honda SH 125I lidera con 251 unidades y en furgonetas, el modelo más vendido es Citroën Berlingo con 138 unidades.

Autores de la nota informativa

Fecavem es la patronal que representa a los comerciantes dedicados a la venta de vehículos en Cataluña. Fecavem es el organismo que une al Gremio del Motor de Barcelona, Corve Girona, Astave Tarragona y Automoción Lleida, y coordina, gestiona, fomenta y defiende los intereses Marçals y comunes de éstas ante organismos e instituciones públicas y privadas. El Gremio del Motor de Barcelona y Provincia, nacido en 1957, es una asociación patronal que actualmente tiene un total de 1.030 agremiados y colaboradores, que representan 1.100 puntos de venta, agrupados como distribuidores de Marca de Automóviles, Motocicletas y Vehículos Industriales, Agentes Oficiales y Compraventas. La entidad defiende los intereses colectivos.